核心观点

投资建议:持有 | 风险等级:高

特斯拉Q1交出一份”悖论”答卷:交付同比增长6.3%,但库存激增5万辆,创下历史新高。这不是简单的物流问题,而是结构性需求放缓的信号。马斯克正在将公司重心转向Robotaxi和Optimus,汽车业务被定位为”成熟现金流引擎”——这意味着特斯拉可能主动接受短期库存压力,为Cybercab量产保留产能弹性。

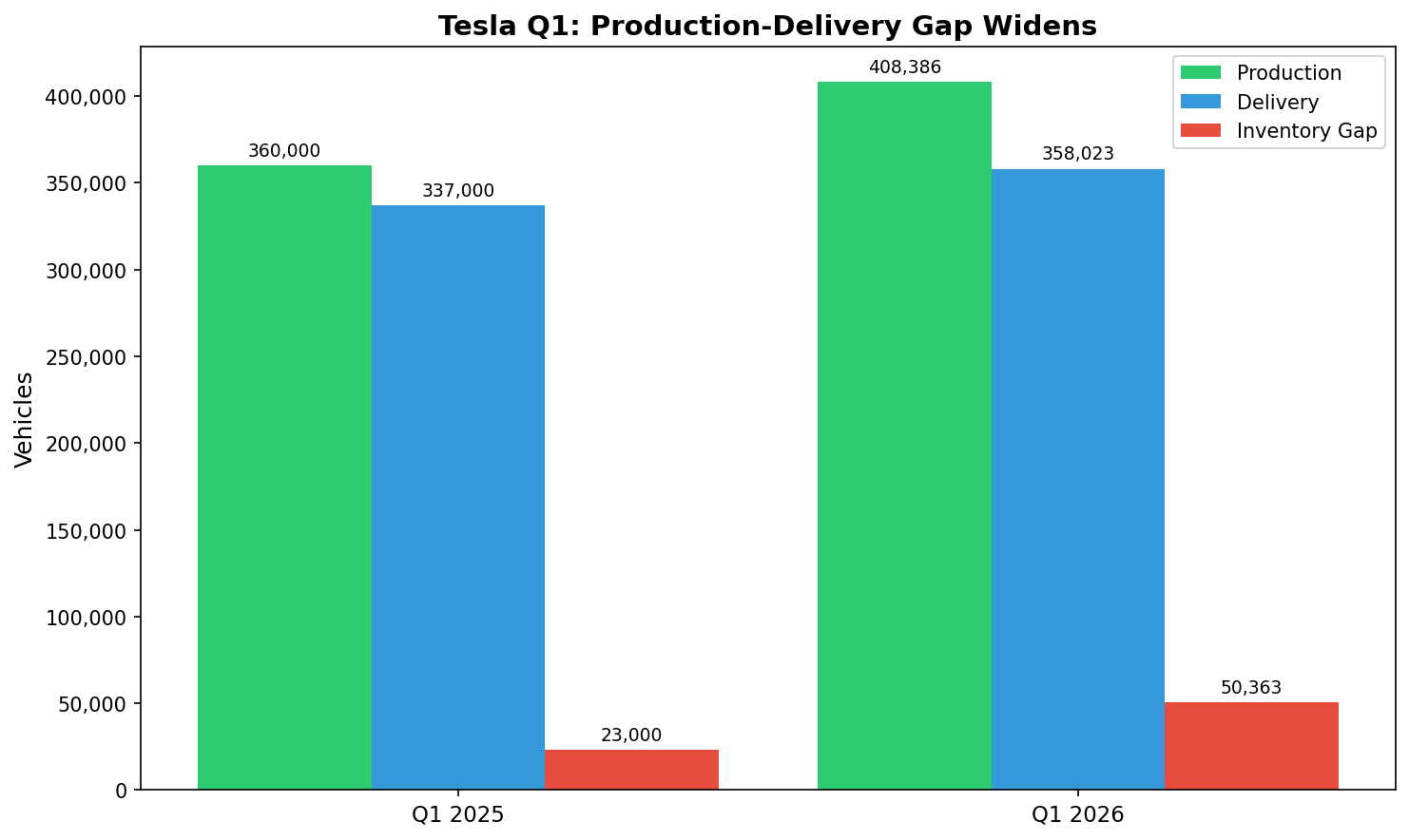

1. 数据透视:产销失衡的历史性缺口

关键洞察:产销缺口5万辆 = 历史最大单季库存积压;产量增速(13%)远超交付增速(6.3%)= 工厂在为未来产品囤积产能;美国市场份额下滑7pp = 补贴退坡的直接冲击。

2. 需求放缓的三大证据

2.1 补贴退坡效应

- 美国$7500税收抵免到期(2025年9月)→ Q1是第一个无补贴完整季度

- 美国EV销量同比下滑28% → 特斯拉虽增长,但增速远低于预期

- 价格敏感型消费者推迟购车 → Model 3/Y主力车型库存占比最高

2.2 中国市场的分化

| 区域 | Q1表现 | 对比 |

|---|---|---|

| 上海工厂 | 21.3万辆(+23.5%) | 全球最强 |

| 美国市场 | 下滑趋势 | 补贴退坡冲击 |

| 欧洲市场 | 企稳迹象 | 法国份额回升 |

悖论:特斯拉最强的工厂在中国,但最大的库存压力在美国。这说明需求问题不是产能问题,而是区域市场分化。

2.3 Model S/X停产的战略信号

- 4月1日正式停产Model S/X → 工厂线转向Optimus机器人

- 只销售库存车和二手车 → 高端市场需求饱和

- 战略重心转移:马斯克不再追求季度交付最大化,而是为Robotaxi(Cybercab)保留产能

3. 小米挖角:人才战争的新变量

| 高管 | 原职位 | 新职位 | 战略意义 |

|---|---|---|---|

| 孔燕霜 | 特斯拉中国总经理 | 小米汽车销售负责人 | 销售网络扩张 |

| 宋刚 | 特斯拉上海工厂VP | 小米工厂经理 | 产能爬坡加速 |

分析:小米SU7 2026款已于3月19日发布 → 提前抢跑;2027年海外上市 → 直接对标特斯拉国际市场;小米YU7(SUV)已发布 → Model Y的直接竞品。

特斯拉的困境:培养了中国市场最懂电动车的人才,却被小米批量挖走。这是特斯拉全球化扩张的”人才反噬”。

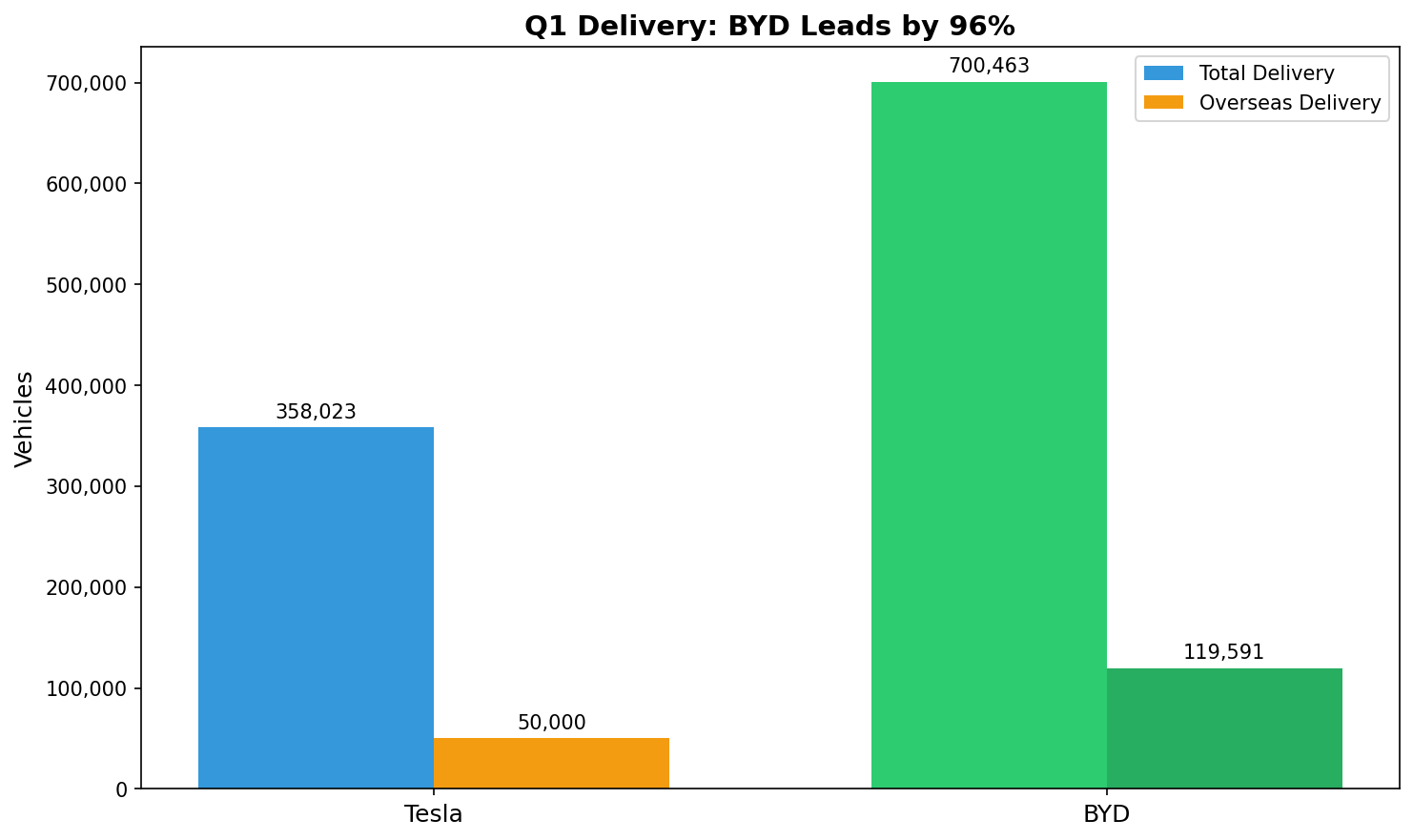

4. 对比比亚迪:中国对手的强势挤压

核心结论:比亚迪已超越特斯拉成为全球最大EV制造商,且海外扩张速度远超特斯拉。特斯拉的库存危机,本质上是中国竞争对手挤压的结果。

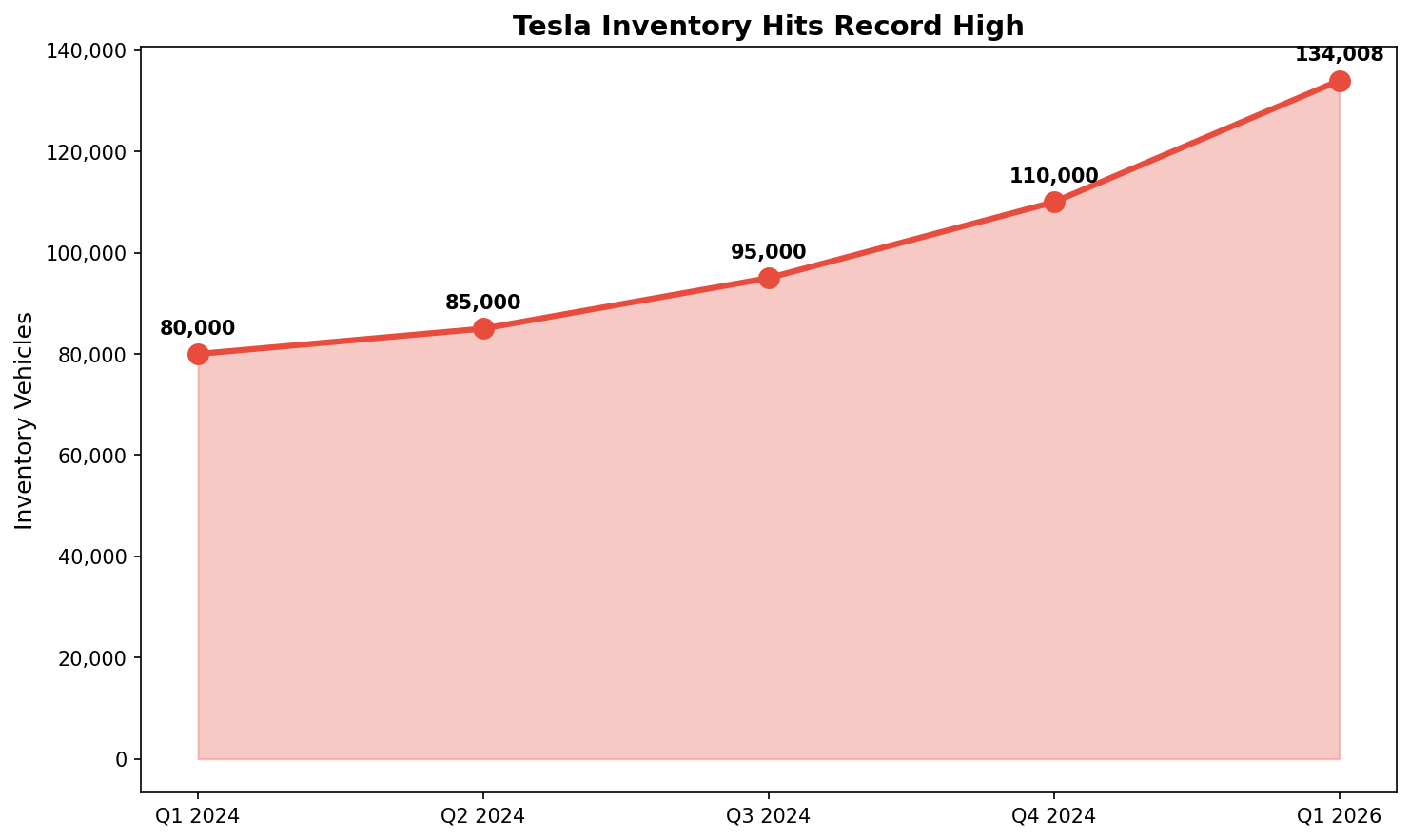

5. 库存趋势:创历史新高

6. 情景分析

| 情景 | 概率 | Q2预期 | 关键假设 |

|---|---|---|---|

| 基准情景 | 60% | 交付380万,库存降至10万 | 降价清库存,需求回暖 |

| 牛市情景 | 25% | 交付420万,Cybercab提前量产 | AI业务爆发,估值重构 |

| 熊市情景 | 15% | 交付340万,库存突破15万 | 需求持续放缓,价格战加剧 |

7. 风险矩阵

| 风险类型 | 概率 | 影响 | 应对策略 |

|---|---|---|---|

| 库存积压加剧 | 高 | 中等 | 降价促销,补贴换购 |

| 需求持续放缓 | 中 | 高 | 加速Cybercab量产 |

| 中国竞争对手挤压 | 高 | 中等 | 强化上海工厂效率 |

| 小米人才挖角 | 中 | 中等 | 加薪留人,内部晋升 |

| 美国政策不确定性 | 中 | 高 | 加速海外市场布局 |

| Optimus量产延期 | 中 | 中等 | 分阶段推进,控制预期 |

8. CNEVC研判

投资论点:特斯拉Q1库存危机不是短期波动,而是需求结构变化的信号。马斯克正在主动将公司从”季度交付竞赛”转向”AI基础设施布局”——这意味着短期库存压力可能是战略选择,而非市场失灵。

核心问题:特斯拉能否在Q2通过降价清库存,同时保持Cybercab量产节奏?如果降价幅度不够,库存可能持续积压;如果降价过猛,毛利率将被侵蚀,影响AI业务投资。

我们的立场:特斯拉正在经历”转型阵痛期”,短期交付压力是战略性接受的代价。关键观察点是4月22日财报会议——马斯克如何平衡汽车业务与AI业务的资源分配。

操作建议:

- 短期持有,等待Q2库存消化信号

- 关注Cybercab量产进度(决定估值重构时机)

- 警惕小米SU7/YU7对Model 3/Y的直接挤压

本报告基于公开数据整理,仅供参考,不构成投资建议。

DATA: 2026-04-03 | CNEVC 深度分析 #001