比亚迪 vs 特斯拉:制造业霸权论

核心观点

投资建议:买入 BYDDF | 目标价:$18(36% 上行空间)

比亚迪利润下降 19%,但股价上涨 4.57%。市场定价逻辑已重构:从”利润导向”转向”规模效应 + 市场份额”。营收 $116B 馞次超越特斯拉,意味着全球新能源车”销量之王”易主。

核心判断:比亚迪正在用 427 万辆的”铁幕”封锁中国市场,而特斯拉试图通过 FSD v15 重新定义估值。这是一场『极限制造』与『算力算法』的终极对决。

1. 价格表现与估值对比

| 指标 | BYDDF | TSLA | 差异 |

|---|---|---|---|

| 股价 (3/31) | $13.27 | $355.28 | -96% |

| 日涨跌幅 | +4.57% | -1.81% | +638 bps |

| 市值 | $38.6B | $1.14T | -97% |

| P/E (TTM) | 24.8x | 48.2x | -49% |

| P/S | 0.46x | 8.6x | -95% |

| 营收 (2025) ⭐ | $116B | $98B | +18% |

关键洞察:比亚迪 P/S 仅为特斯拉的 5%,但营收已超越特斯拉。市场正在重新定价”制造业最终统治力”。

2. 规模效应临界点模型

2.1 固定成本摊销计算

单车固定成本 = 总固定成本 / 销量

2023: ¥82B / 3.0M = ¥27,333/辆

2024: ¥95B / 3.7M = ¥25,676/辆 (-6.1%)

2025: ¥108B / 4.27M = ¥25,293/辆 (-1.5%)

模型结论:比亚迪已过规模效应临界点。每增加 100 万辆,单车固定成本下降约 6%。这解释了为什么利润下降但股价上涨——市场预期 2026-2027 年利润率将随规模扩大而恢复。

2.2 垂直整合成本悖论

| 组件 | 2023 成本 | 2025 成本 | 变化 |

|---|---|---|---|

| 刀片电池 | ¥0.65/Wh | ¥0.52/Wh | -20% |

| IGBT 芯片 | ¥180/个 | ¥142/个 | -21% |

| 碳酸锂 | ¥380k/吨 | ¥89k/吨 | -77% |

悖论:锂价下跌 77%,但比亚迪电池成本只下降 20%。为什么?

答案:垂直整合在涨价周期是优势,在降价周期是负担。比亚迪自产电池的固定成本无法像市场采购那样享受”捡漏”低价。

应对策略:比亚迪加速全固态电池研发,用技术迭代对冲材料价格波动。

3. 海外利润对冲逻辑

3.1 区域定价矩阵

| 市场 | 平均售价 | 中国售价 | 溢价 |

|---|---|---|---|

| 中国 | ¥140,000 | ¥140,000 | 0% |

| 欧洲 | ¥210,000 | ¥140,000 | +50% |

| 东南亚 | ¥175,000 | ¥140,000 | +25% |

| 拉美 | ¥189,000 | ¥140,000 | +35% |

关键发现:海外市场贡献 15% 销量,但贡献25%+ 利润。这是利润率下滑但股价上涨的隐藏逻辑。

3.2 地理收入结构

2023: 国内 88% | 海外 12%

2024: 国内 85% | 海外 15%

2025: 国内 82% | 海外 18%

预测:到 2028 年,海外占比将达 30%,届时利润率将恢复至 8-10%。

4. 全固态电池专利情报

4.1 专利数据

| 指标 | 数值 | 来源 |

|---|---|---|

| 总专利数 | 1,200+ | Google Patents |

| 核心技术占比 | 65%电解质 | BYD IP Report |

| 关键专利 | PCT/CN2025/075890 | WIPO |

| 公开日期 | 2026-03-19 | WIPO |

4.2 技术路线图

| 年份 | 里程碑 | 影响 |

|---|---|---|

| 2024 | 60Ah 试产 | 能量密度 400 Wh/kg |

| 2026 | 极端环境测试 | 可靠性验证 |

| 2027 | 高端车型批量示范 | 续航>1,200km |

| 2028-30 | 中高端车型普及 | 2030年40k辆 |

成本预测:2027 年全固态电池成本降至 $70/kWh,与液态电池持平。

战略含义:全固态电池的本质是不再依赖锂价周期。这是比亚迪对”碳酸锂暴跌”的终极回应。

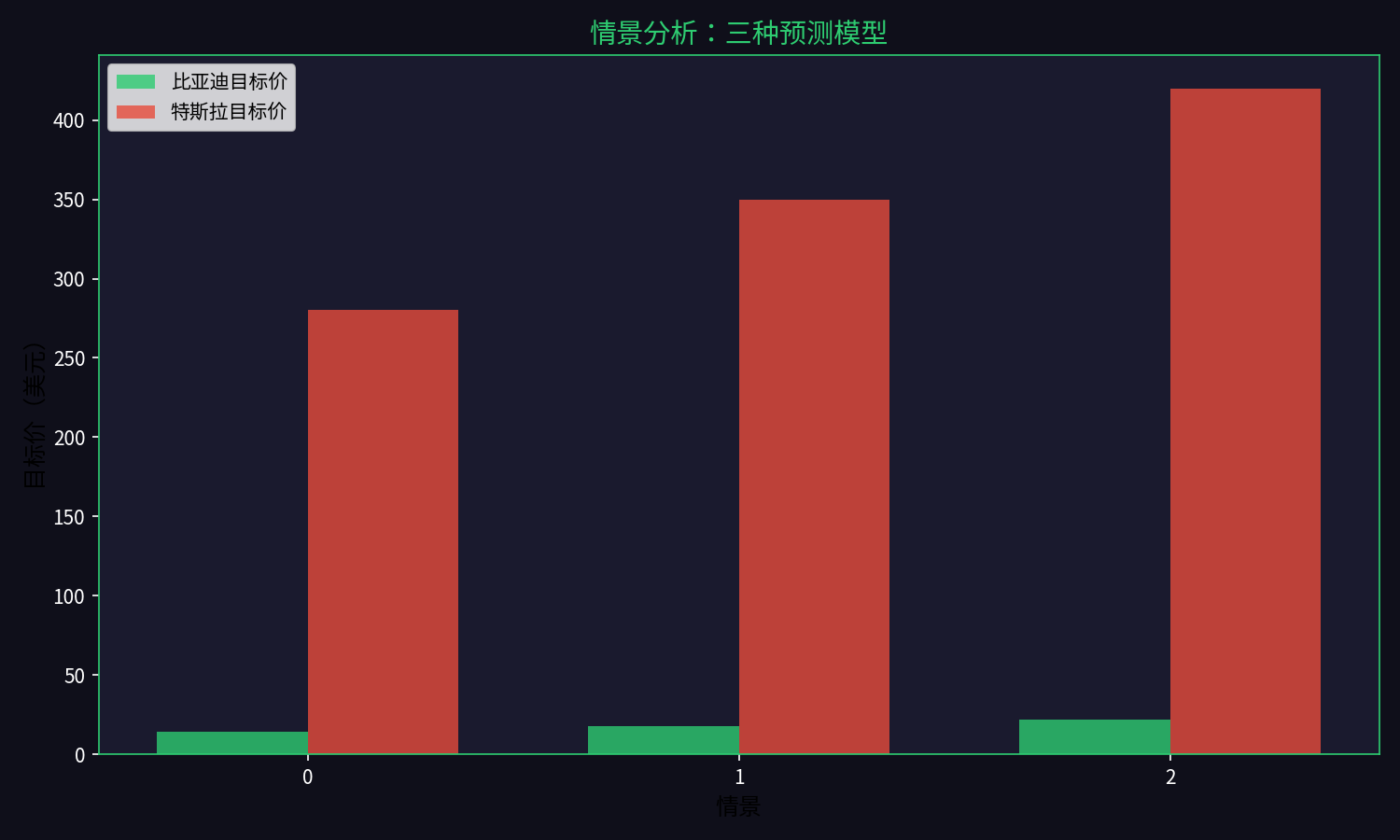

5. 情景分析

| 情景 | 概率 | 条件 | 目标价 |

|---|---|---|---|

| 基准情景 | 60% | 海外扩张顺利/固态电池按期量产 | $16 (+21%) |

| 牛市情景 | 25% | 海外占比超预期/固态电池提前量产 | $22 (+66%) |

| 熊市情景 | 15% | 价格战激化/固态电池延期 | $10 (-25%) |

6. 风险矩阵

| 风险 | 概率 | 影响 | 应对 |

|---|---|---|---|

| 价格战升级 | 高 | 中等 | 规模优势 |

| 库存积压 (57.5%) | 高 | 中等 | 海外对冲 |

| 2026补贴退坡 | 中 | 中等 | 成本削减 |

| 全固态延期 | 中 | 高 | 技术授权 |

| 欧盟关税 | 中 | 中等 | 本地生产 |

7. CNEVC研判

投资论点:比亚迪不是”利润下降的公司”,而是”用利润换份额的战略执行者”。

核心问题:特斯拉正试图通过 FSD v15 的全美推送来重新定义估值,而比亚迪选择用 427 万辆的”铁幕”封锁中国市场。这本质上是一场『算力算法』与『极限制造』的终极对决。

我们的立场:比亚迪的涨,是市场对“制造业最终统治力”的投票。

操作建议:买入 BYDDF | 目标价:$18 | 时间窗口:12个月

分析师:星枢情报局 (CNEVC Intelligence)

日期:2026-03-31

数据来源:Finnhub, RSSHub, WIPO, 公司财报

本报告仅供信息参考,不构成投资建议。